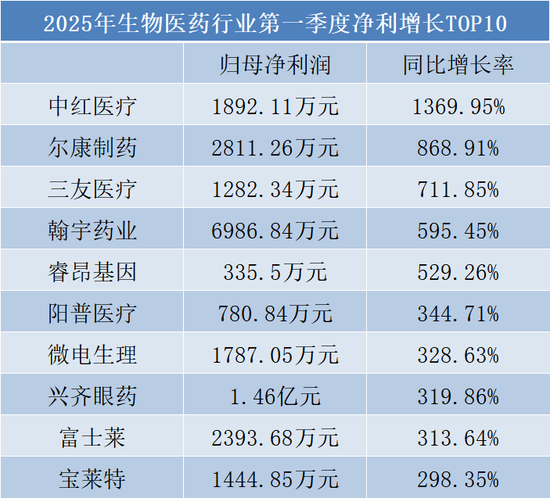

申银优配 信用卡大退潮:一年消失4000万张,六大行年消费金额骤降8500亿元

反映在年报中申银优配,信用卡业务周期的寒意仍未散去。

编者按:1985年,中国银行发行了中国第一张真正意义上的信用卡。过去四十年,信用卡市场一路上扬,并走向饱和。如今,流通卡规模收缩,交易额下降,不良率上升等问题凸显,靠规模扩张的获客方式难以为继,精细化运营成为必答题。时代财经推出《信用卡变局》专题,关注行业革新下的个体、企业和趋势。

从1985年中国第一张信用卡发行至今申银优配,中国信用卡产业已走过40周年。作为银行零售业务发展的“主引擎”,信用卡行业经历了从无到有、高速发展的阶段。

周期轮换之下,曾经野蛮生长的信用卡业务如今正逐渐失速。2024年,我国信用卡和借贷合一卡数量相比2023年末大幅减少了4000万张;另一方面,信用卡交易金额、权益持续缩水,多家银行信用卡中心终止营业。

随着上市银行2024年年报的陆续披露,各家银行信用卡业务过去一年的调整情况随之浮出水面。反映在年报中,周期的寒意仍未散去。在业内人士看来,获客艰难、场景不足、消费下滑、不良承压等均是信用卡行业面临的共性问题,大部分银行的信用卡关键指标呈现出较大幅度的下滑。

资深信用卡专家董峥在接受时代财经采访时表示,伴随着信用卡市场日渐饱和,靠规模扩张的获客方式已经难以为继,进入存量经营阶段,最重要的是要探究如何留住能够贡献价值的用户,这也是转型过程中的核心所在。

“信用卡冲出‘黑障区’仍尚需时日。唯有以科技、场景与风控为引擎申银优配,以用户价值为核心重构生态,才能让信用卡行业回归到持续稳定发展。”董峥表示。

通弘网提示:文章来自网络,不代表本站观点。